紧缩性货币政策后,外贸企业如何进行出口退税操作?

日期:2018-03-26 / 人气: / 来源:海运网

这举措有助于减轻出口行业,如纺织行业面临的出口减缓压力,缓解紧缩性货币政策给部分企业带来的资金短缺局面,支持中小企业健康发展。下面小编就详细介绍一下企业是如何进行出口退税操作的。

出口退税,从狭义上说,就是将出口货物在国内生产和流通过程中已经缴纳的间接税予以退还的政府行为。

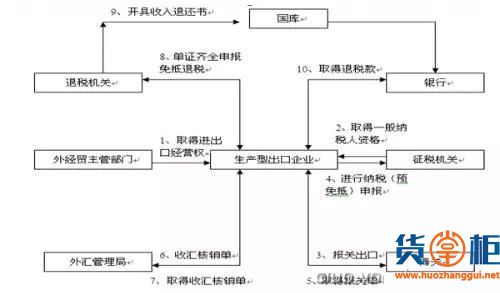

二、出口退税程序

三、哪些企业有出口退税的权利?

一般而言,可以把外贸出口业务简单地划分为两大类:

自营出口:

也就是有出口经营权的外贸公司从国内供货厂家购入产品,在卖给国外客户,据以赚取价差;在退税操作上,自营时,由外贸公司具体办理手续,并直接享有退税的利益;

代理出口:

即外贸公司仅作为代理人将国内供货厂家所有的产品卖给国外客户,按百分比赚取代理费。代理出口业务中,受托方(外贸公司)仅负责收回“两单”,在当地税务机关办理代理证,交由委托方办理退税手续并享有退税的利益。

出口企业必须在其获准具有进出口经营权之日起30日内,持商务部及其授权单位批准其出口经营权的批件、工商营业执照副本、税务登记证副本等证件到所在地主管退税机关办理出口退税登记手续:

(1)填写出口退税登记表,经主管退税机关审核;

(2)办理出口退税登记证;

(3)提交出口专职或兼职办税员的有关资料,经由主管退税机关考核,发给《办税员证》。出口企业只有在领取了出口退税登记证明之后,才具有办理出口退税的权利和资格。未办理退税登记的出口企业,一律不予办理出口货物的退(免)税。

接着,出口企业的出口退税登记的内容如有变更,或发生改组、分立、合并、撤消等情况,应于主管部门批准之日起30日内,持有关证件向所在地主管退税的税务机关办理变更或注销出口退税登记手续。出口企业如更换办税员,亦应办理变更手续。

办理出口退税必须在出口货物实际离境后。

外贸企业必须在货物报关出口之日起90天内办理出口退税申报手续,生产企业必须在货物报关出口之日起三个月后免抵退税申报期内办理免抵税申报手续。

(一)、办理出口货物退(免)税认定,出口企业在办理《对外贸易经营者备案登记表》后30日内、或者未取得进出口经营权的生产企业代理出口在发生首笔出口业务之日起30日内,必须到所在地主管退税的税务机关办理出口货物退(免)税认定手续,纳入出口退税管理。

(二)、出口退税申报软件的购买出口企业在退(免)税申报时必须使用国税局出口退税申报软件。购买申报软件时需区分企业类型(外贸或生产企业)。其中,生产企业在购买软件并安装成功后,需及时与进出口处管理部门联系,以便对企业进行免抵退认定,采集相关的征免税数据。

(三)、确认出口销售收入出口企业应在货物实际报关出口,取得提单并向银行办妥交单手续时,确认销售收入的实现,生产企业应同时在当期的增值税纳税申报表上反映免抵退出口收入。出口企业必须到当地征税机关领取《出口商品专用发票(出口专用)》,作为入帐和申报的正式凭证。

(四)、出口退(免)税申报出口企业应在货物出口之日(以报关单上注明出口日期为准)起90日内,向退税部门申报办理退(免)税申报手续。如因特殊情况不能按期办理申报,必须在规定的退税申报期限前向退税机关提出书面延期退税申报申请,经批准后办理延期申报。未经批准逾期申报的,或逾期不申报的,不再受理申报,应视同内销征税。

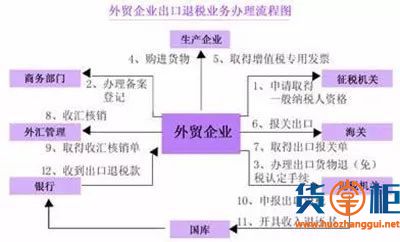

外贸企业退(免)税申报:

(1)、发票认证:取得增值税专用发票后30日之内必须到当地主管征税税务机关进行认证;

(2)、申报期限:单证齐全后即可在申报系统中进行退税申报,每月可分批多次申报;

生产企业退(免)税申报:

(1)、免税申报

1)已进行免抵退认定的生产企业,在进行增值税纳税申报之前,还须用免抵退申报系统进行免税出口明细申报,将生成的免税数据导入增值税纳税申报系统。如果企业当月无出口收入,须进行免税“零申报”,操作时不需进行免税数据录入,直接生成电子数据(空文件);新办企业进行第一次免税申报时,“进料加工抵扣明细表”中数据都录入“0”。

2)免抵退数据导入后,还须在当月的增值税纳税申报表上进行反映。其中“出口销售额”,对应增值税纳税申报表上第7栏“免抵退办法出口货物销售额”;如果出口的产品征税率与退税率之间有差额,则在增值税纳税申报表上除了反映出口销售额外,还须同时反映“免抵退税办法出口货物不得抵扣进项税额”。

(2)、退税申报

单证齐全后在退税申报系统中生成电子数据并进行退税申报,申报期限为每月15日前。

首先要有套外贸企业出口退税系统,或者是生产企业出口退税系统。

根据国家税务总局规定,必须用海关报关单信息审核、审批退税。对企业而言,需对出口报关单数据做如下处理:

1)企业在货物报关出口后,应及时登录网站“中国电子口岸”,进入“出口退税”子系统做预申报。进行“结关信息查询”,查询到报关单结关信息后可及时向申报地海关领取纸质出口货物报关单,同时该结关信息可用于出口征免税申报“免税明细录入)。

2)数据提交。在“数据报送”菜单中查询报关单电子信息,与纸质出口货物报关单内容进行核对,核对无误后进行“数据报送”,以上数据供退税机关审核退税之用。

在收到预审信息反馈准确无误后,就可以打印正式申请表格,带上相关单证:

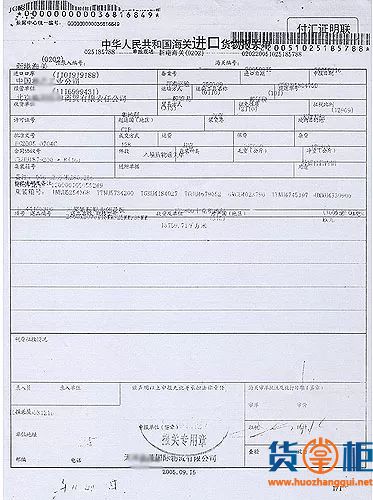

(1)、报关单。报关单是货物进口或出口时进出口企业向海关办理申报手续,以便海关凭此查验和验放而填具的单据。

(2)、出口销售发票。这是出口企业根据与出口购货方签订的销售合同填开的单证,是外商购货的主要凭证,也是出口企业财会部门凭此记帐做出口产品销售收入的依据。

(3)、进货发票。提供进货发票主要是为了确定出口产品的供货单位、产品名称、计量单位、数量,是否是生产企业的销售价格,以便划分和计算确定其进货费用等。

(4)、结汇水单或收汇通知书。

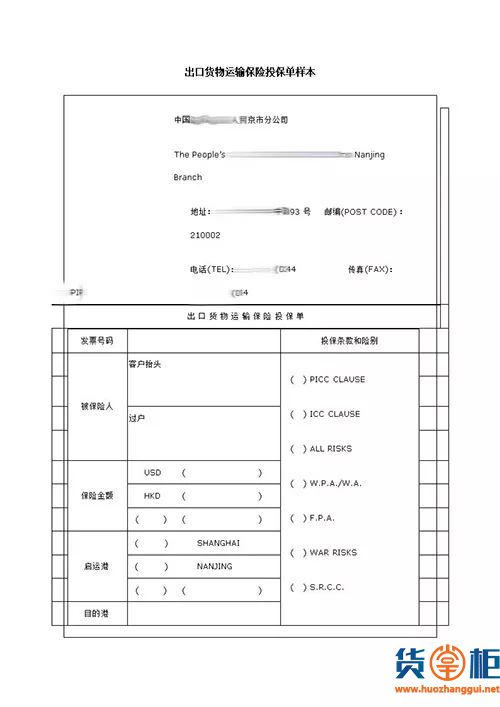

(5)、属于生产企业直接出口或委托出口自制产品,凡以到岸价CIF结算的,还应附送出口货物运单和出口保险单。

(6)、有进料加工复出口产品业务的企业,还应向税务机关报送进口料、件的合同编号、日期、进口料件名称、数量、复出口产品名称,进料成本金额和实纳各种税金额等。此外,还需要:产品征税证明、出口收汇已核销证明与出口退税有关的其他材料。

以上资料须按照退税部门的规定,要求装订成册。

(五)、领取退税审批通知单一般情况下,生产企业可在退税申报的次月初,到征收大厅退税窗口领取“生产企业出口货物免抵退税审批通知单”,并根据通知单内容,做好相关财务处理。

(六)、办理出口退税税款到帐后请及时到征收大厅退税窗口(县区在当地国税局)领取“收入退还书”。

如果在出口日期后90天之内由于某些原因不能按时申报退税的,提前办理“退税延期申报”备案。如果延期备案成功,就可以推迟申报时间。

收集编辑:货掌柜

最新更新

- 交通运输部:不得随意减少挂靠上海港,督促货主货代尽快从港口提箱!04-14

- 又一家航运公司诞生!以应对高运费和拥堵04-14

- 盐田港2021年净利润4.6亿元 同比增长17.79%04-13

- 运价连跌12周!上海封控加全球塞港冲击集运市场04-13

- 船没堵,但货堵了.....04-13

- 一季度利润再创新高!这家船东成油价高涨大赢家04-12

- 长荣海运回应:造船纯属民间商业行为!04-12

- 60万+集装箱前往美国!东海岸将比西海岸更堵!04-11

- 面临高企海运费,又一国家对船公司展开大规模调查04-11

- 浦东除了封控区就是管控区,上海港出货影响巨大,部分船司发布费用免除通知04-08

- 拥堵危机!再次重回美西洛杉矶和北加州04-08

- 涉嫌操控运费,20家船公司遭调查04-08

- 长荣集装箱船“长程轮”仍未脱困,将卸载集装箱减重,已宣布共同海损04-07

- 注意!这两个国家遭遇严重经济危机,国家、央行宣布破产?谨防收汇风险04-07

- 欧美又下狠手!禁止俄罗斯船只进入欧盟国家港口!禁止从俄进口.......04-07

- “长程轮”将卸货减重再救援!脱浅预计还需要约两周时间04-07

- 鹿特丹港:8000个岗位缺口!MSC:集运市场的拥堵还将会恶化!04-07

- 船公司18个月共购买500多艘集装箱船,仅MSC就购买了169艘04-02

- 达飞收购Gefco!MSC确认63亿$收购Bolloré Africa!Geodis收购吉宝物流04-02

- 注意!ONE:非危险品和非特殊货物务必正确申报、包装和装载04-01