美东运价23000美元!跨太平洋运价下月再次飙升,6月起货量将继续增长

日期:2021-05-28 / 人气: / 来源:货掌柜

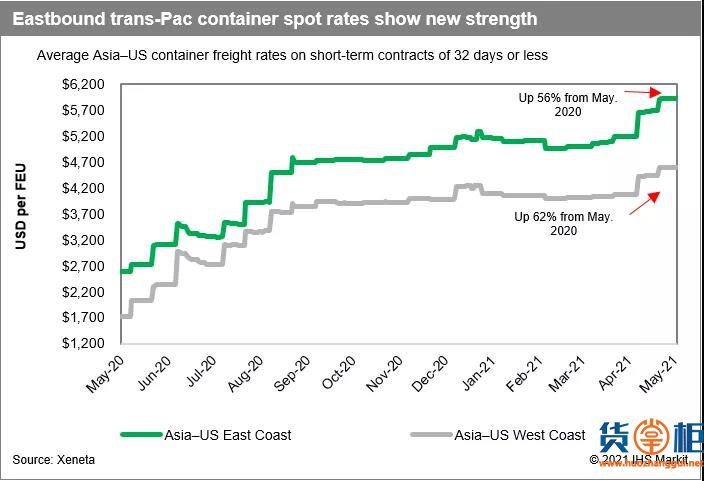

根据海事分析(Drewry)的测算,自5月初以来,亚洲至美国西海岸的即期运费上涨了约4.3%,至6358/FEU美元。自4月底以来,Xeneta指数显示,同一交易的短期费率上涨了近13%,至每4607/FEU美元。尽管各指数的即期费率水平有所不同,但都反映出过去一个月基本费率的大幅上升。

根据行业分析师Lars Jensen的说法,跨太平洋东行航线的运费将在下个月再次飙升,但如果北美和亚洲的港口能够解决导致运费上涨压力的根本原因——港口拥堵,运费可能在第三季度企稳。

Vespucci Maritime首席执行官兼合伙人Jensen表示,中国北方港口和东南亚以及洛杉矶、长滩和奥克兰港口的拥堵状况最终导致集装箱船空转了数周。3月到西海岸的船舶准班率提高了3.3个百分点,但仍仅为14%。根据海洋情报海事分析公司(sea intelligence Maritime Analysis)的数据,3月份美国东海岸的准班率比2月份下降了1.1个百分点,降至12%,是有史以来最糟糕的记录之一。

Jensen说,由于船只离开亚洲港口的速度较慢,到达美国港口时也会延误,船舶和设备的运力受到人为限制,货主正在相互竞争以确保舱位和设备。

Jensen在周二由货运公司Flexport主办的网络研讨会上说:“由于运力不足,货主之间的竞争迫使运价上涨。”他预计强劲的消费需求将继续推动美国从亚洲的进口创纪录增长,该种状况将持续至夏秋旺季。

下个月一连串的GRI将让人回到2020年夏天,当时航运公司完成了服务合同谈判,以美国经济从最初的COVID-19封锁状态重新开放为理由,一系列的GRI和旺季附加费推高了即期运价。根据Drewry的数据,至美西的即期运价在6月份不到2000美元,到9月份翻了一番,达到4000美元以上。

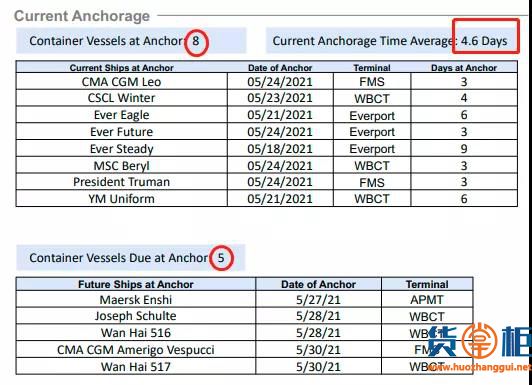

根据洛杉矶港口平台Signal的数据,周三船舶停泊的平均时间从上个月的7天减少到4.6天。

Jensen说,如果港口和铁路瓶颈在6月底至7月初得到解决,运费的稳步增长将趋于稳定,运费可能在第四季有所回落。即使如此,运价稳定也可能意味着到2020年末的某个水平,“这仍然是相当高的”,他说。据德鲁里称,去年11月至12月,西海岸的即期运价约为4000美元/FEU。

但是,如果美国和亚洲港口无法解决拥堵问题,或者如果印度和东南亚不断上升的COVID-19病例都将影响这些地区的港口运营,那么“所有一切都是镜中月水中花”,Jensen说。

收集编辑:货掌柜

最新更新

- 美东运价23000美元!跨太平洋运价下月再次飙升,6月起货量将继续增长05-28

- 船公司暂停欧-亚冷藏箱预订,欧洲集装箱价格飙升二手箱上涨57%05-27

- 汇率重回“6.3时代”!离岸人民币四度冲关终突破05-27

- 缺柜恐持续到明年,中国生产全球96%普箱和100%冷箱,美国为什么无法与之竞争?05-26

- 紧急通知!深圳盐田港宣布:暂停接收出口重柜!!05-26

- 美国农产品托运人面临新的出口危机:拖车托盘不足以运送货物05-25

- 人民币汇率强势升值,监管三天两度发声,央行表态!05-25

- 为电商清关、推出独立航线服务,这家航运公司要向多元化转型05-24

- 突发!一艘载有1486个集装箱的货船着火!船上载有危险品05-24

- 持续混乱的集运市场无法解决?美国一托运人联盟要求修改航运法,对船公司施压!05-21

- 注意结汇丨人民币中间价调升102点站上近三年高位,美元跌破90将进一步走软05-21

- ZIM创有史以来最高季度净利润,平均每TEU运费增长76%05-21

- 冷藏箱短缺促使季节性货物走向空运,航空货运市场面临更大压力05-20

- 卖家原地爆炸!亚马逊欧洲站调整FBA补货限制政策,IPI指标提高至50005-20

- 美国商品库存创新低,需求旺盛进口商开始为圣诞节做准备了05-20

- 业绩丨RCL一季度利润飙升240倍;HMM季度利润超去年一年利润05-19

- 开斋节到来该国最大港被挤爆,集装箱船需要7天才能靠泊05-19

- 注意!改善持续的延误提升准班率,船公司计划取消多趟亚欧航行05-19

- 4月准班率丨班轮准班率继续下行,港口拥堵加剧船期延误05-18

- 马士基加速发展物流和收购,每年以至少10%的速度增长05-18